hth网页版

2021年中国塔吊行业市场需求现状及发展前途分析 房地产对塔吊需求较大【组图】

发布时间:2024-04-11 11:36:39 来源:hth网页版

房地产是我国塔吊主要的需求领域之一,在房地产施工全套工艺流程中需要用塔吊对钢筋、水泥、混凝土等部件进行高空垂直运送。房地产在施工全套工艺流程中对塔吊的需求量较大。

按照中联重科生产的臂长80米的塔吊来进行估算,2020年我国房地产对塔吊的需求量约为11.2万台。根据我们国家目前房地产经济度、开工面积和“十四五”规划中针对房地产方面的规划,未来房地产市场会更加的规范化发展,对塔吊的需求还会促进增加。

塔吊行业主要上市公司:目前国内塔吊行业主要上市企业主要有中联重科(000157.SZ),徐工机械(000425.SZ)等。

我国房地产对塔吊的需求大多分布在在水泥、钢筋、楼板、阳台等的垂直运送和吊装,而这些部件是房屋的重要组成部分,因此塔吊在我国房地产施工全套工艺流程中具有较为重要的地位。

由于房地产对塔吊的需求类型很复杂,楼层较高的建筑需要中重型塔吊,楼层较低的工程则仅需要小型塔吊就能解决工程物料配送问题,所以较难测算房地产行业对塔吊的实际需求量。前瞻根据国家统计局提供的我国房地产企业新屋开工面积除以一台臂长80米的重型塔吊的施工覆盖范围20096平方米,测算得到2020年我国房地产行业对塔吊的最少需求量约在11.2万台左右。

近年来,虽然我国政府针对房地产价格不断调控,但由于我国人口基数较大,部分人群对房地产具有刚性需求,因此房地产热度居高不下。从房地产行业总体景气度和投资景气度来看,2016-2019年,全国房地产开发景气指数整体呈上涨的趋势,2020Q1由于新冠疫情的影响,房地产开发景气指数开始下降。虽疫情逐渐得到控制,全国房地产开发景气指数和投资景气指数不断回升,2020Q4我国房地产开发景气指数为118.2。

房地产景气度的增加促进了我国房屋新开工面积的增加。2016-2020年我国房屋新开工面积呈逐波动上涨趋势。2020年我国房屋新开工面积实现22.44亿平方米,较2019年同比下降1.20%。2020年房地产企业新屋开工面积下降的问题大多在于第一季度新冠疫情导致全国多个城市进行封城,房地产开工率低导致的。

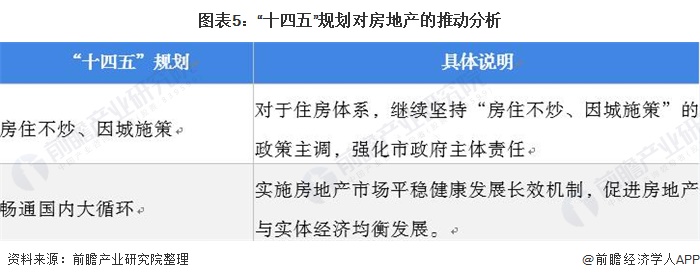

“十四五”规划明白准确地提出“十四五”时期将完善住房市场体系和住房保障体系,加快构建高端有市场、低端有保障的住房制度,让全体人民住有所居、职住平衡。国家“十四五”规划对房地产的规划将完善我国房地产体系,对房地产价格进行适当调控,确保房地产行业平稳运行,未来随着我们国家人口增加,人们对住房的需求也会随之增加,而房地产开工对塔吊的需求量也会继续提升。

综合来看,就目前我国房地产发展景气度和房地产开工面来来看,未来房地产虽会降温,但开工率不会降低很多,外加未来我国政府会持续对房地产市场进行调控,规范房地产市场,在某些特定的程度上会促进房地产行业的发展,而房地产工程的开工需要用塔吊来对钢筋、水泥、混凝土等物料进行垂直运送和吊装,因此未来房地产对塔吊的需求前景较好。

更多数据请参考前瞻产业研究院《中国塔吊行业产销需求预测与转型升级分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

本报告前瞻性、适时性地对塔吊行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来塔吊行业发展轨迹及实践经验,对塔吊行业未来的发展前途做...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【行业深度】洞察2023:中国塔吊行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

预见2023:《2023年中国塔吊行业全景图谱》(附市场现状、竞争格局和发展趋势等)

2023年塔吊行业关键技术和专利申请公开情况分析 申请量会降低,公开量持续上升【组图】

2023年中国塔吊行业发展现状与未来市场发展的潜力分析 行业集中度稳步提升【组图】

收藏!《2023年全球塔吊行业技术全景图谱》(附专利申请情况、专利竞争和专利价值等)