建筑钢管

【回 · 望】PVC:吊车尾

发布时间:2024-06-06 00:09:13 来源:建筑钢管

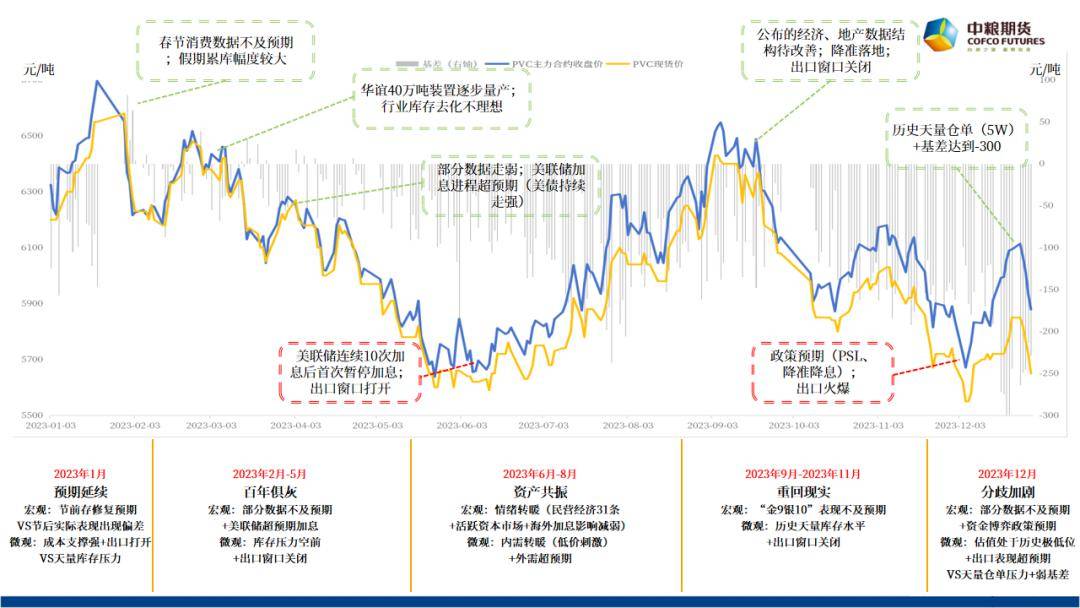

2023年,PVC跟随大宗商品走出了一波“冲高(1月)-回落(2月-5月)-反弹(6月-8月)-回调(9月-11月)-分歧(12月)”的走势,作为与地产高度相关的品种,PVC价格的波动尤为明显,其运作情况与国内的地产实际运行走势如出一辙,深受其累,全年整体表现也是化工中最弱,无论能化品处于涨势中,还是跌势中,PVC由于较差的基本面压制几乎都是吊车尾的存在。宏观预期(中国政策预期+海外加息进程等)、地产表现叠加全球经济实际运作状况成为2023年PVC及部分地产相关这类的产品交易的主要逻辑。

1月份,PVC的行情与大宗商品涨势一致,而上涨现象的背后,更多是对11月上涨逻辑的延续(随着国内新冠疫情防控政策边际放松、地产“三支箭”政策相继发布以及美联储加息预期的放缓,市场信心重燃,觉得至暗已逝去,政策底已现,未来的市场底显现是迟早的问题,部分宏观资金及产业资金开始押注大宗商品及中国经济复苏)。在此期间,PVC期货合约亦受益于经济复苏的预期,叠加中下游的节前备货需求(刚需+投机),价格录得不错涨幅。

宏观层面,主要利空点来自于国内部分数据的没有到达预期叠加海外美联储的超预期加息,资金此前的两大做多逻辑双双落空,造成股、汇、期三杀,大宗工业品价格快速下行以修复此前的预期偏差;而随后一段时间内,美联储持续的超预期加息和海外银行的相继暴雷也加剧了市场对主要经济体经济硬着陆风险的担忧,悲观情绪蔓延,全球的大类资产价格亦受到波及。微观层面,原料端能源价格阴跌不止,使得PVC的成本估值逐步崩塌;除此之外,春节假期后PVC库存高企,上游维持高开工,而内需则较为低迷,金3银4的旺季需求没有到达预期,供给过剩的现实加剧了产业的悲观,甩货现象不止,部分资金较为薄弱的中下游也在此期间退出产业,PVC行业也在此进入产业链主动去库存阶段。

宏观层面,先是海外美联储加息进程阶段性进入空窗期,其后国内则有“民营经济31条”和“活跃长期资金市场”意见的提出,推涨了市场乐观情绪,多头资金相继入场,权益资产价格在此期间录得不错涨幅。微观方面,出口带动和能源上涨(原油受益于OPEC+减产和季节性需求回暖,煤炭受益于化工需求回升)带来的估值支撑则是造成23年6月份伊始PVC价格中枢不断上移的核心因素,但投产预期和同期天量仓库存储上的压力又使得PVC相比其他化工品表现偏弱,向上面临较大压力,并未突破春节前高点。

宏观层面,国内部分数据在“金9银10”的表现没有到达预期,尤其是地产端,市场博弈焦点从乐观预期重新回归到偏弱现实,而海外美联储释放的信号相对市场预期更偏,欧洲经济也持续低迷,内外方面的宏观现实均对大宗商品的价值形成压制。微观层面,PVC基本面并无太多亮点,库存处于历史同期最高位,“金9银10”需求表现没有到达预期,前期的反弹使得PVC出口窗口关闭,偏弱的内需又无法独自支撑PVC,因此PVC只能应声回调以低价来刺激出下游的投机备货需求和打开窗口窗口来消化库存。

宏观层面,部分数据没有到达预期,市场虽然仍存隐忧情绪,但是工业品期货价格已经跌到历史相比来说较低区间,部分资金在低估值的基础上押注未来的政策刺激预期(降准降息、PSL等),多空双方拉锯,工业品期货价格在慢慢筑底;至月中时,红海胡塞武装事件的出现则彻底引爆航运和化工板块,估值和驱动得到进一步夯实,出现连续上涨的行情。微观看,随着红海事件的发酵,原油及乙烯价格持续上涨,同时北半球寒潮开启,使得用煤需求回升,能源价格的上涨为PVC成本估值带来一定抬升;需求端来看,虽然受困于地产端的萎靡,PVC内需持续偏弱,但较低的价格(全球价格洼地)也使得PVC出口具有较大优势,表现超出市场预期,整体库存在高位得以持续去化,带有抄底情绪的多头逐步入场。但天量仓单(5W张)压力和弱基差(一度到达-300)也掣肘了PVC上升空间,因此PVC在12月虽有一定的反弹表现,但受制于偏弱基本面,资金分歧也逐步加剧,表现较其他能化品种偏弱。

展望后市,面对国内经济结构性转换和房地产长周期拐点(人口负增长和城镇化趋缓)已现的大背景,房地产的黄金时代已落幕,与之相关度较高的建材类大宗商品将持续面临需求收缩的困境。就预期而言,PVC好转的预期更多还是依托于地产阶段性回暖及政策刺激的预期,但仍需警惕未来全球经济衰退和能源价格中枢下移带来的向下风险,要积极做好对冲保护的打算。预计PVC合约的运行区间为[5000,7000]元/吨,超出区间后建议积极做对冲保护。

1. 中粮期货有限公司拥有本报告的版权和其他相关的知识产权。未经中粮期货限公司许可,任何单位或个人都不得以任何方式修改本报告的部分或者全部内容。如引用、转载、刊发需要标注明确出处为中粮期货有限公司。违反前述要求的,本公司将保留追究其有关规定法律责任的权力。

2. 本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证。

3. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。

4. 在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。